.png)

-

一篇讲透酒店资管核心指标:NOI、NPI、EBITDA

-

开元REITs被受理!已受理酒店REITs数据全对比

-

高星酒店发行REITs,比直接卖给煤老板们更好吗?

-

“邪修”求生的高星酒店,转头盯上REITs

-

酒店业市场低谷期的成本领先战略探讨

-

高星酒店发行REITs,比直接卖给煤老板们更好吗?

-

酒店资产管理全周期指南:从精准投资到价值实现

-

君亭酒店卖身国资,湖北文旅接盘!

-

酒店资产价值解码:五大核心估值方法详解与应用

-

酒店资产交易指南 | 尽职调查核心要点与风险防范

近年来,酒店资产交易规模和数量不断增加,投资交易额创近年新高。如2023年下半年,北京和上海的几处知名高端酒店接连被摆上“货架”;2024年1月,房企资产出售事项也较多,涉及金额超83亿元。在这些酒店资产交易中包括但不限于拍卖、协议转让、股权收购等;如某集团的酒店资产通过拍卖的方式进行处置,而一些企业之间的酒店资产收购则可能通过股权收购等方式完成。

本文将带你看懂不同收购方的投资偏好,厘清资产收购与股权收购的区别与优劣,并探讨二者之间的匹配逻辑,层层解析酒店资产交易的关键路径。

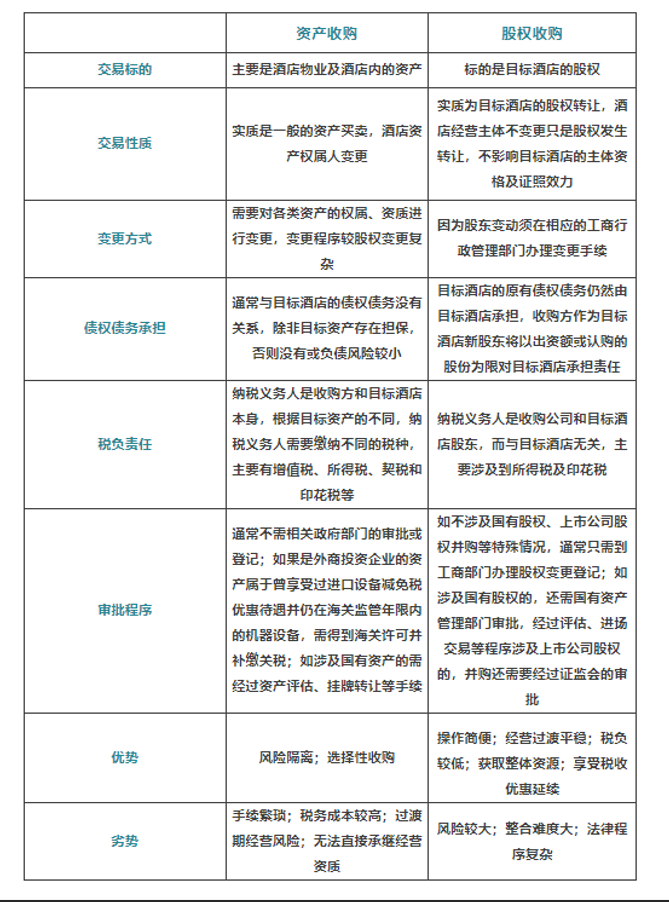

在资产收购中,买方只需承担所购买资产本身对应的债务,不必承担目标公司未披露的潜在负债,比如或有债务、劳动关系或法律纠纷等,因此风险相对可控。同时,收购方可以根据自身需求,有选择地购买房产、设备、装修等有价值的资产,而不需要接收整个公司,从而优化资源配置、提高资产使用效率。

但资产收购手续相对复杂,需要办理产权过户、权属变更等流程,包括土地、房产、设备等固定资产的转让,以及知识产权、营业资质等无形资产的登记变更,过程较为耗时。税费方面,交易可能涉及增值税、契税、印花税和企业所得税等,若资产升值幅度较大,税负也会相应增加,抬高收购成本。

此外,资产收购完成后还需进行管理整合,比如员工安置、业务流程调整和客户关系维护等。如果过渡期管理不到位,可能会影响酒店运营效率,甚至造成亏损。值得注意的是,酒店经营所需的各类许可证(如旅馆业营业许可、卫生许可证、消防许可证)通常不能直接承继,需重新申请或变更,可能带来一定的经营中断和时间成本。

相比资产收购,股权收购的流程更为简便。只要收购方与目标公司的股东达成股权转让协议,完成工商变更登记,并对董事、监事等进行必要调整,即可完成交易。由于酒店的法人主体未发生变化,业务不需要中断,日常运营可以平稳过渡,更有利于保持酒店的稳定运行。

在这种交易结构中,目标公司的资产仍保留在公司名下,不需要逐项办理产权过户手续。这不仅简化了操作流程,也通常能避开资产转让中可能产生的高额增值税、契税等,从而在一定程度上降低了整体收购成本。

更重要的是,通过股权收购,买方可以一揽子获得酒店的全部资源——包括资产、营业资质、品牌、客户渠道、经营团队乃至已有的市场地位。这种“整体打包”的方式有利于资源整合、协同发展,也有助于收购方快速提升自身在行业中的竞争力。

如果目标公司原本享有一些税收优惠政策,股权不变通常意味着这些优惠依旧有效,这对未来运营也是一项利好。

不过,股权收购的隐性风险更高。收购方要承接目标公司所有的既有债务和潜在责任,包括未披露的法律纠纷、环保问题、合同履约风险等。因此,全面的尽职调查是不可或缺的一步。

此外,收购完成后,买方还需面对文化融合、管理团队整合、流程再造等一系列挑战。交易本身也需符合公司法、合同法等多项法律规定;若目标公司是上市主体,还需履行信息披露、要约收购等证券监管流程,这些因素都会显著增加交易的复杂性和时间成本。

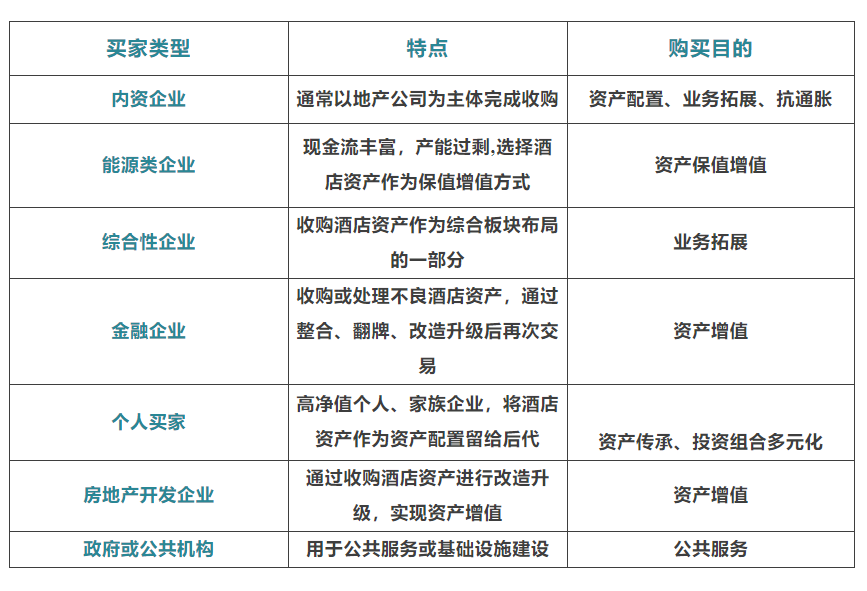

在酒店并购实践中,资产收购与股权收购不仅是两种不同的交易结构,其背后的收购方类型与偏好也存在显著差异。不同的收购方在财务实力、风险偏好、资源整合能力以及经营目标上各不相同,这些差异决定了他们在面对具体酒店项目时更倾向于采用哪种收购方式。

财务实力雄厚的收购方

资产收购需要收购方一次性支付较大的资金来购买酒店的房产、设备等实物资产,像大型房地产企业、投资机构等,它们通常有较强的资金实力,能够承担资产收购所需的大额资金支出。

2023年12月26日,江苏金峰水泥集团有限公司以24.3亿元的价格收购了上海宝格丽酒店。

注重实物资产管理的收购方

这类收购方更倾向于直接拥有酒店的实物资产,对资产的控制欲较强,希望通过掌控具体的资产来实现对酒店的经营管理。

一些专注于商业地产运营的企业,它们擅长对房产等实物资产进行管理和增值,在收购酒店后能够对房产进行优化配置和升级改造,以提升酒店的价值。

希望规避公司债务风险的收购方

资产收购的优势在于收购方可以避免承担目标公司可能存在的隐形债务和历史遗留问题,对于那些对风险较为敏感、不想接手复杂公司债务关系的收购方来说较为合适。

一些稳健型的投资者,他们更愿意支付一定的成本来购买干净的资产,从而降低收购后的经营风险。

具备酒店经营资质办理能力的收购方

由于资产收购完成后需要收购方重新办理酒店经营所需的各项资质和证照,因此需要收购方具备相应的资源和能力来完成这些手续。

通常有丰富行业经验、熟悉酒店经营流程和相关法规政策的收购方,专业的酒店管理公司或有酒店运营背景的企业,能够更顺利地应对资质办理等后续工作。

战略投资型收购方

这类收购方通常以长期战略投资为目的,希望通过收购酒店股权来实现对酒店的控制,将其纳入自身的发展战略规划中。

大型旅游集团、综合性企业集团等,它们可以通过股权收购整合产业链上下游资源,实现协同发展,提升在行业内的竞争力。

有行业整合需求的收购方

当收购方在酒店行业内已经有了一定的布局,希望通过股权收购进一步扩大市场份额、整合资源、优化行业结构时,股权收购是一种有效的手段。

首旅酒店通过发行股份购买资产等方式,收购如家酒店集团的股权,实现了对经济型连锁酒店市场的拓展,提升了其在酒店行业的规模和影响力。

注重品牌和运营价值的收购方

股权收购可以使收购方快速获得目标酒店的品牌、管理团队、客户资源等无形资产和运营价值。对于那些看重酒店品牌影响力和现有运营体系的收购方来说,股权收购能够让他们在不改变酒店原有经营状态的基础上,实现对酒店的控制和价值提升。

一些品牌导向型的投资基金或企业,希望借助目标酒店的品牌优势和运营经验,实现自身的价值增值。

能够承受一定债务风险的收购方

股权收购往往意味着收购方需要承担目标公司现有的债务和潜在的或有负债。因此,这种收购方式更适合那些风险承受能力较强、对目标公司的债务状况有深入了解和评估能力的收购方。

专业的投资机构或大型企业集团,它们可以通过尽职调查等方式对目标公司的债务风险进行全面评估,并在收购后通过有效的管理和运营来化解债务风险。

与目标酒店原有股东有合作基础或资源互补的收购方

如果收购方与目标酒店的原有股东在业务、资源等方面存在一定的互补性或合作基础,股权收购可以进一步加强双方的合作关系,实现资源共享和优势互补。

供应商企业收购其下游酒店客户的股权,可以保障销售渠道的稳定性和拓展性,同时也能更好地了解客户需求,优化自身的产品和服务。

未来,随着房企的新一轮深化改革,还会有更多的酒店资产被摆上货架,酒店资产将成为房企泄压的主要渠道。同时,随着全球旅游业的复苏和经济的不断发展,酒店资产的需求和交易活跃度也逐渐增加,不同国家和地区的市场情况差异显著。